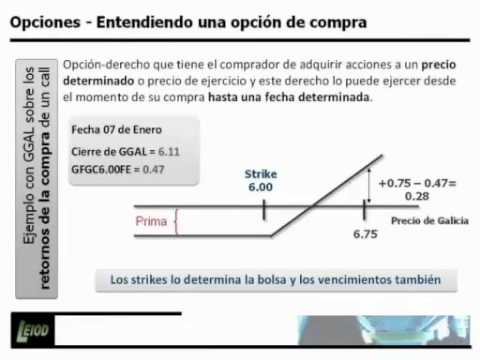

Galería de imágenes

Leiod Inversiones Financieras

Análisis de educaedu

Curso de Opciones Financieras Trader

Comentarios sobre Curso de Opciones Financieras Trader - Online

Otra formación relacionada con mercados financieros / bolsa

Curso - Programa Intensivo de Verano- Futuros y Opciones

Centro: Matba Rofex School

Solicita información

Curso - Programa de Formación en Mercado de Capitales ON LINE

Centro: Matba Rofex School

Solicita información

Curso de Economía y Finanzas On-line

Centro: IASE virtual - Instituto Argentino de Secretarias Ejecutivas

Solicita información

Curso de Análisis Financiero (Módulo del Posgrado en Finanzas)

Centro: UADE - Executive Education

Solicita información